NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Tractament comptable: costos que han d’assumir les empreses en els ERTO

El Butlletí Oficial de l’Institut de Comptabilitat i Auditoria de Comptes, en el número 122 de juny de 2020, ofereix en la consulta 1 les respostes sobre el tractament comptable adequat de les decisions adoptades pel Reial decret llei 8/2020, de 17 de març, de mesures urgents extraordinàries per a fer front a l’impacte econòmic i social de la COVID-19, en relació amb els costos que han d’assumir les empreses en els expedients de reducció temporal d’ocupació com a conseqüència de l’esmentada crisi sanitària derivada pel coronavirus.

En els casos de suspensió del contracte deguts a expedients de regulació temporals d’ocupació (ERTO), l’obligació de l’empresa de continuar cotitzant pels treballadors subsisteix. Pels efectes econòmics provocats per la crisi sanitària de la COVID-19, el Reial decret llei 8/2020 preveu excepcionalment l’exoneració del pagament a l’empresa, tot i que jurídicament es produeixen els mateixos efectes que si es continués fent el pagament.

La consulta 1 del BOICAC 122, de juny 2020, aclareix el tractament comptable adequat de les decisions adoptades pel Reial decret llei 8/2020, de 17 de març, en relació amb els costos que han d’assumir les empreses en els expedients de reducció temporal d’ocupació com a conseqüència de la COVID-19.

En concret, es pregunta si les mesures aprovades pel Govern tenen la naturalesa de subvenció i, si és el cas, quins conceptes poden ser considerats com a tal.

Fonaments normatius

Per a fonamentar la seva resposta, l’ICAC acudeix a:

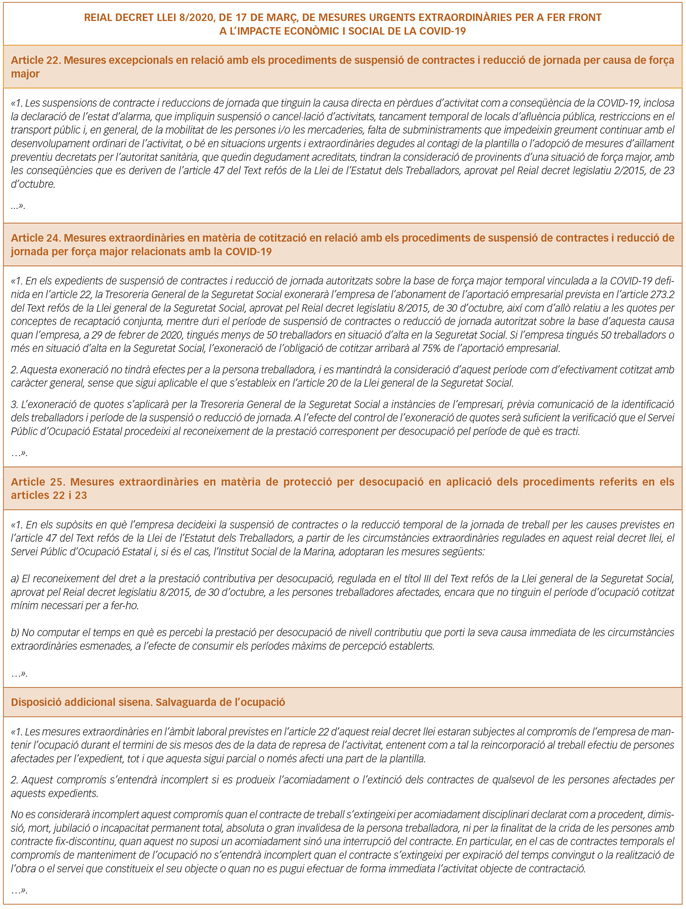

— Articles 22, 24, 25 i disposició addicional sisena del Reial decret llei 8/2020.

— Article 20 del Reial decret legislatiu 8/2015, pel qual s’aprova el text refós de la Llei general de la Seguretat Social.

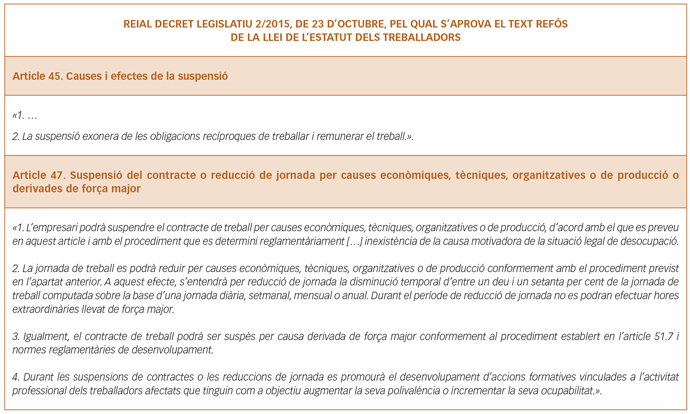

— Articles 45 i 47 de l’Estatut dels treballadors.

— Marc conceptual de la comptabilitat, contingut en el PGC i en el PGCPIMES, quant al fons econòmic i jurídic de l’operació i quant al principi de meritació.

— Norma de registre i valoració (NRV) 18a en matèria de subvencions, donacions i llegats rebuts del PGC i del PGCPIMES.

— Norma de registre i valoració 15a. Provisions i contingències del PGC (NRV 17a del PGCPIMES)

— Consulta 5 del BOICAC 94, juny 2013. Sobre el reflex comptable dels desemborsaments incorreguts per cursos de formació dels treballadors d’una empresa que gaudeix d’una bonificació en les cotitzacions de la Seguretat Social.

Conclusions de l’ICAC

A partir d’aquests textos legals, l’ICAC conclou el següent:

1. Suspensió de contractes, les reduccions de jornada i bonificació en el cost de la Seguretat Social a càrrec de l’empresa

La suspensió de contractes i les reduccions de jornada adoptades com a conseqüència de la COVID-19 són de caràcter excepcional i presenten particularitats, però al mateix temps estan basades en mecanismes legals ja existents, que comporten un alliberament de les obligacions recíproques entre l’empresa i el treballador.

D’altra banda, la bonificació en el cost de la Seguretat Social a càrrec de l’empresa regulada en l’article 24 del Reial decret llei 8/2020 es caracteritza, en primer lloc, perquè aquesta exoneració no tindrà efectes per a la persona treballadora, i es mantindrà la consideració d’aquest període com a efectivament cotitzat amb caràcter general, sense que s’hi hagi d’aplicar el que s’estableix en l’article 20 de la Llei general de la Seguretat Social. I, en segon lloc, pel fet que aquesta mesura estarà subjecta al compromís de l’empresa de mantenir l’ocupació durant el termini de sis mesos des de la data de represa de l’activitat, segons la disposició addicional sisena del Reial decret llei 8/2020.

Aquestes dues circumstàncies impliquen que el fet comptable que produeix la generació de la despesa en concepte de Seguretat Social a càrrec de l’empresa es continua produint, ja que de cara al treballador es produeixen els mateixos efectes jurídics que si aquesta aportació empresarial s’hagués continuat abonant i, així mateix, l’empresa queda subjecta al compliment d’uns determinats requisits per al gaudi d’aquesta bonificació.

És a dir, en els casos de suspensió del contracte deguts a expedients de regulació temporals d’ocupació (ERTO), l’obligació de l’empresa de continuar cotitzant pels treballadors subsisteix. En canvi, a la vista dels efectes econòmics provocats per la COVID-19, el Reial decret llei 8/2020 preveu, com a mesura excepcional, l’exoneració d’aquest pagament a l’empresa, malgrat que jurídicament es produeixen els mateixos efectes que si el pagament es continués fent.

A partir d’aquests principis comptables, es pot deduir que el fons econòmic de l’exoneració de l’obligació de pagament per part de l’empresa és el de la percepció d’una subvenció, i alhora es genera, de la manera en què es feia anteriorment, la despesa en concepte de Seguretat Social a càrrec de l’empresa. És a dir, malgrat que l’entitat no farà aquests pagaments durant el temps que durin les mesures excepcionals, els efectes que es desprenen d’aquesta bonificació, des d’un punt de vista econòmic, són equivalents al seu pagament efectiu, i queda condicionada sempre al compliment dels requisits establerts, com són el manteniment del contracte amb els treballadors per un període mínim de 6 mesos des de la represa de l’activitat. En cas contrari, l’empresa contrauria una obligació de devolució de les bonificacions esmentades.

Per tant, l’entitat continuarà produint la despesa en funció de la seva naturalesa, i ha de reconèixer en els seus comptes la percepció d’una subvenció.

A aquest efecte, el tractament que cal seguir hauria de ser el que hi ha publicat en la consulta 5 del BOICAC 94 sobre el reflex comptable dels desemborsaments incorreguts per cursos de formació dels treballadors d’una empresa que gaudeixen d’una bonificació en les cotitzacions de la seguretat social. Segons aquesta consulta, les bonificacions en les cotitzacions a la Seguretat Social es registraran d’acord amb el que s’indica en la norma de registre i valoració (NRV) 18a en matèria de subvencions, donacions i llegats rebuts del PGC, o si és el cas, del Pla General de Comptabilitat de Petites i Mitjanes Empreses, aprovat pel Reial decret 1515/2007, de 16 de novembre.

No obstant això, en la mesura que aquestes bonificacions es fan efectives mitjançant una reducció en les quotes a la Seguretat Social a càrrec de l’empresa, es pot admetre que aquest import redueixi la despesa ocasionada per aquest concepte, sempre que, d’acord amb el principi d’importància relativa, la variació que ocasioni aquest registre comptable sigui poc significativa.

2. Salaris del personal assumits per l’Estat

Pel que fa als salaris del personal assumits per l’Estat, que igualment han de ser reintegrats en cas que no es compleixin les condicions, es tracta d’una situació diferent en la qual, suspès el contracte laboral, l’empresa queda exonerada de l’obligació de remunerar el treball. No obstant això, a fi de pal·liar els efectes negatius que aquesta circumstància pot suposar per als treballadors, l’article 25 del Reial decret llei 8/2020 preveu certes mesures extraordinàries en matèria de protecció per desocupació.

En aquest cas, les percepcions que han de rebre els treballadors no tenen naturalesa indemnitzatòria, sinó que són prestacions per desocupació desemborsades directament per l’Estat.

El tractament comptable seria el mateix per al cas dels salaris del personal assumits per l’Estat en cas de reduccions temporals de jornada, de forma proporcional a la part de la jornada que es deixa de fer per part dels treballadors.

3. Incompliment de les condicions

Finalment, cal assenyalar que les obligacions que es poguessin derivar per a l’empresa de l’incompliment de les condicions establertes en la normativa que regula les mesures excepcionals que s’han analitzat en aquesta resposta, s’hauran de tractar aplicant la norma de registre i valoració 15a. Provisions i contingències, inclosa en la segona part del Pla General de Comptabilitat, aprovat pel Reial decret 1514/2007, de 16 de novembre.